PLR e IRRF: como funciona o desconto e quanto cai

Entenda como funciona o IRRF na PLR, por que o desconto é diferente do salário e quanto isso muda no valor líquido que você recebe.

Lucas Gomes

Redator

Especialista em finanças pessoais

- O que é PLR e por que o IRRF funciona diferente do salário

- Diferença entre PLR, salário e bônus variável

- Base legal da PLR na CLT e na Receita Federal

- Como funciona o IRRF na PLR na prática

- Tabela específica de IR para PLR e limites de isenção

- Quando a empresa pode somar PLR com outros rendimentos

- Passo a passo para entender quanto você recebe líquido de PLR

- Identificando o valor bruto e descontos no holerite

- Como estimar o IRRF da PLR sem errar na conta

- Exemplos de cálculo de IRRF na PLR em diferentes faixas de renda

- Trabalhador com salário mais baixo recebendo PLR

- Trabalhador com salário alto e PLR elevada

- PLR recebida em uma ou mais parcelas: muda o IRRF?

- PLR em parcela única no ano-calendário

- PLR dividida em duas ou mais parcelas no mesmo ano

- PLR, imposto de renda anual e ajuste na declaração

- Como informar a PLR no programa do IRPF

- Quando a PLR pode gerar restituição ou imposto a pagar

- Como usar a calculadora de PLR da Junny para simular o valor líquido

- Campos principais da calculadora e como preencher

- Dicas para comparar cenários de PLR e planejar o uso do dinheiro

- Perguntas comuns sobre IRRF na PLR respondidas de forma simples

- PLR paga sem acordo ou sem regra clara: e o imposto?

- O que fazer se o desconto de IRRF na PLR parecer errado

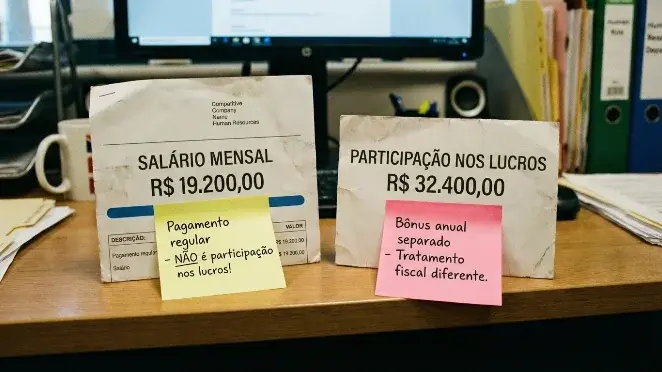

A PLR é um dinheiro extra que não entra no cálculo de INSS e FGTS, mas sofre desconto de Imposto de Renda direto na fonte com regras próprias. O IRRF da PLR usa uma tabela exclusiva, diferente do salário mensal, o que muda quanto cai líquido no seu bolso. Entender essa lógica evita surpresa com o valor pago e ajuda a planejar o uso do dinheiro.

O que é PLR e por que o IRRF funciona diferente do salário

A Participação nos Lucros e Resultados é um pagamento atrelado ao desempenho da empresa e/ou do próprio trabalhador, previsto na Constituição (art. 7º, XI) e regulamentado pela Lei nº 10.101/2000. Ela não integra o salário e, se respeitadas as regras legais, não sofre desconto de INSS nem gera FGTS, o que a torna mais vantajosa que um aumento fixo na folha.

Por não ser remuneração mensal habitual, a Receita Federal criou uma tributação exclusiva para a PLR, separada do salário. Assim, o IRRF da PLR é calculado com uma tabela anual específica, sem misturar com outras verbas do mês, como salário, horas extras ou 13º. Isso impede que um pagamento grande de PLR faça o salário “pular de faixa” naquele mês.

A contrapartida é que o imposto retido na PLR, em regra, é definitivo: não entra na base para deduções comuns da declaração anual, como saúde, educação ou dependentes, salvo situações específicas de alta renda a partir de 2026.

Diferença entre PLR, salário e bônus variável

Apesar de muitas empresas tratarem tudo como “bônus”, do ponto de vista trabalhista e fiscal há diferenças relevantes:

| Tipo de pagamento | Frequência típica | INSS/FGTS | IRRF | Base legal principal |

|---|---|---|---|---|

| Salário | Mensal | Sim | Tabela mensal normal | CLT geral |

| Bônus variável (comissão, premiação sem regra de PLR) | Mensal/ocasional | Sim | Tabela mensal normal (somado ao salário) | CLT + regras internas |

| PLR | 1 a 2 vezes ao ano | Não (se cumpridas as regras) | Tabela exclusiva de PLR | Constituição + Lei nº 10.101/2000 |

Se um pagamento é reconhecido como PLR válida, ele:

- não integra a base de cálculo de férias, 13º, aviso-prévio, horas extras;

- não gera encargos previdenciários e fundiários;

- sofre apenas o IRRF pela tabela específica de PLR.

Se a empresa paga algo chamando de “PLR”, mas sem acordo formal, critérios de metas ou respeitar a periodicidade legal, a Receita e a Justiça do Trabalho podem reclassificar como salário ou bônus normal, com todos os encargos.

Base legal da PLR na CLT e na Receita Federal

A estrutura jurídica da PLR se apoia em três pilares principais:

Constituição Federal (art. 7º, XI)

Reconhece a participação nos lucros como direito do trabalhador, desvinculada do salário.Lei nº 10.101/2000

Define as regras para que a PLR seja considerada legítima e não salarial, entre elas:- negociação com comissão paritária de empregados e empregador, com participação do sindicato ou negociação direta com o sindicato;

- metas e critérios objetivos, claros e previamente ajustados;

- assinatura do acordo com antecedência mínima (a prática consolidada e reforçada pela Lei nº 14.020/2020 exige que os critérios estejam definidos antes do período de aferição dos resultados);

- limite de até duas parcelas por ano civil, com intervalo mínimo de um trimestre civil entre elas.

Normas da Receita Federal e Lei nº 15.270/2025

- Criam a tabela exclusiva de IR sobre PLR, com faixas e parcela a deduzir próprias.

- A partir do ano-calendário de 2026, instituem o Imposto de Renda da Pessoa Física Mínimo (IRPFM) para quem tem renda anual acima de R$ 600.000,00, levando em conta também a PLR para esse cálculo.

Se a empresa desrespeita requisitos como periodicidade, metas objetivas ou formalização, a fiscalização pode descaracterizar a PLR. Nesse caso, o valor é tratado como salário, com cobrança retroativa de INSS, FGTS e diferenças trabalhistas.

Como funciona o IRRF na PLR na prática

O IRRF da PLR é calculado de forma exclusiva na fonte. Isso significa que:

- a empresa soma o total de PLR que você recebeu no ano-calendário até aquele pagamento;

- aplica a tabela anual de PLR sobre esse total acumulado;

- encontra o imposto total devido sobre a PLR do ano;

- subtrai o que já foi retido em pagamentos anteriores; e

- retém a diferença na nova parcela.

O salário do mês segue sua própria tabela mensal, com as regras de isenção até R$ 5.000,00 trazidas pela Lei nº 15.270/2025. Salário e PLR não se misturam para fins de IR na fonte.

Exemplo simples:

- Salário mensal: R$ 4.000,00 (tende a ficar isento pela nova faixa ampliada).

- PLR recebida em fevereiro: R$ 8.000,00.

O IR sobre o salário será calculado pela tabela mensal, e o IR sobre a PLR pela tabela exclusiva anual. Um não interfere no outro naquele mês.

Tabela específica de IR para PLR e limites de isenção

Para 2026, a tabela exclusiva de PLR é a seguinte:

| Faixa anual de PLR (R$) | Alíquota (%) | Parcela a deduzir (R$) |

|---|---|---|

| Até 8.214,40 | Isento | - |

| De 8.214,41 a 9.922,28 | 7,5 | 616,08 |

| De 9.922,29 a 13.167,00 | 15,0 | 1.360,25 |

| De 13.167,01 a 16.380,38 | 22,5 | 2.347,78 |

| Acima de 16.380,38 | 27,5 | 3.166,80 |

A lógica de cálculo é:

Imposto de PLR = (Valor total anual de PLR × Alíquota) − Parcela a deduzir

Depois disso:

Valor líquido da PLR = Valor bruto da PLR − Imposto de PLR

Se, ao final do ano, a soma de todas as PLRs recebidas for até R$ 8.214,40, o trabalhador fica isento de IR sobre essa verba. Ultrapassado esse limite, o imposto passa a incidir sobre o valor total, com a compensação da parcela a deduzir.

Quando a empresa pode somar PLR com outros rendimentos

Para fins de IRRF mensal, a regra geral é clara: a PLR não é somada ao salário, férias, 13º ou outras verbas para definir a faixa de IR do mês. Ela usa tabela própria e é tributada de forma exclusiva.

Há, porém, três situações em que somas ou reclassificações podem ocorrer:

Descaracterização da PLR

Se a fiscalização concluir que os pagamentos não atendem à Lei nº 10.101/2000 (por exemplo, mais de duas parcelas no ano civil sem respeitar o intervalo mínimo, metas subjetivas, acordo assinado depois do período de apuração), o valor pode ser tratado como remuneração normal. Aí, sim, entra na base de cálculo do IR mensal, INSS e FGTS, somando-se ao salário.IRPF Mínimo (IRPFM) para alta renda

A partir do ano-calendário de 2026, contribuintes com renda anual superior a R$ 600.000,00 passam por um cálculo de imposto mínimo. Nessa apuração global, a PLR – embora tributada exclusivamente na fonte – é considerada para verificar se o total de imposto pago no ano atinge o piso exigido. Se não atingir, pode surgir imposto adicional a pagar na declaração.Pensão alimentícia sobre PLR

Quando há ordem judicial ou escritura pública que vincula a pensão à PLR, a empresa pode considerar esse desconto para chegar à base de cálculo de IR da PLR. Nesse caso, a soma é mais jurídica (para fins de obrigação de pagar) do que tributária com outras verbas.

Fora desses cenários, a PLR permanece segregada dos demais rendimentos para fins de IRRF.

Passo a passo para entender quanto você recebe líquido de PLR

Para saber quanto realmente cai na conta, é preciso olhar além do valor anunciado em comunicado interno ou acordo coletivo. O caminho é enxergar o valor bruto, identificar em qual faixa da tabela sua PLR se encaixa e calcular o imposto devido, considerando o acumulado no ano.

Se você não quiser fazer as contas na mão, pode usar uma calculadora de PLR para simular o valor líquido, que já aplica a tabela exclusiva de 2026, o recálculo em caso de mais de uma parcela e mostra o valor líquido previsto.

Identificando o valor bruto e descontos no holerite

Quando a PLR é paga, o holerite (ou contracheque) costuma trazer uma seção separada para essa verba. Para entender o valor líquido:

Localize o provento de PLR

Ele aparece como "PLR", "Participação nos Lucros e Resultados" ou sigla similar, com o valor bruto.Verifique o IRRF específico da PLR

Deve constar uma linha de desconto como "IRRF PLR" ou "IR sobre PLR". Esse valor não é o mesmo IR do salário.Cheque se há outros descontos sobre a PLR

Em regra, não há INSS nem FGTS sobre PLR válida. Se aparecer contribuição previdenciária sobre esse valor, é sinal de que a empresa está tratando como verba salarial ou que a PLR foi descaracterizada.Calcule o valor líquido da PLR

PLR líquida = PLR bruta − IRRF PLR − outros descontos específicos (se houver)

Se você tiver dificuldade em identificar cada desconto, o conteúdo sobre como entender os descontos do holerite e do salário líquido ajuda a interpretar cada linha do contracheque.

Como estimar o IRRF da PLR sem errar na conta

Para estimar o imposto, siga este roteiro:

Some todas as PLRs recebidas no ano

Se você ainda não recebeu nenhuma, use o valor total previsto para o ano.

Exemplo: apenas uma PLR de R$ 11.500,00 em 2026.Enquadre o valor total na tabela de PLR

R$ 11.500,00 está na faixa de 9.922,29 a 13.167,00, com alíquota de 15% e parcela a deduzir de R$ 1.360,25.Aplique a fórmula do imposto

Imposto = 11.500,00 × 15% − 1.360,25

Imposto = 1.725,00 − 1.360,25

Imposto = R$ 364,75Calcule o líquido

PLR líquida = 11.500,00 − 364,75 = R$ 11.135,25

A alíquota efetiva nesse exemplo é de aproximadamente 3,17% (364,75 ÷ 11.500,00), bem menor que a alíquota nominal de 15%, justamente por causa da parcela a deduzir.

Se houver duas parcelas no ano, você deve:

- na primeira, aplicar a tabela sobre o valor pago até então;

- na segunda, recalcular o imposto sobre o total acumulado no ano e descontar o que já foi retido na primeira.

Para evitar erros, especialmente quando há mais de um pagamento, a Calculadora de PLR 2026: IRRF e valor líquido faz automaticamente esse recálculo e mostra quanto deve cair em cada parcela.

Exemplos de cálculo de IRRF na PLR em diferentes faixas de renda

Ver números reais ajuda a enxergar o impacto do IRRF na PLR. A seguir, dois cenários típicos: um trabalhador com renda mais baixa recebendo PLR moderada e um profissional de alta renda com PLR elevada.

Trabalhador com salário mais baixo recebendo PLR

Suponha um trabalhador que em 2026 receba:

- Salário mensal: R$ 3.000,00 (tende a ficar isento de IR mensal pela nova tabela);

- PLR em parcela única: R$ 6.500,00 em agosto.

Salário

O salário mensal até R$ 5.000,00 está coberto pelo mecanismo de isenção ampliada, então é provável que não haja IRRF sobre o salário, dependendo de outras variáveis.PLR de R$ 6.500,00

Como o valor total anual de PLR é de R$ 6.500,00, ele está abaixo do limite de isenção de R$ 8.214,40.- Faixa: até 8.214,40 → isento.

- Imposto sobre PLR: R$ 0,00.

- PLR líquida: R$ 6.500,00.

Nesse cenário, o trabalhador recebe o valor integral da PLR, sem IRRF, e ainda se beneficia da isenção no salário, o que aumenta bastante o ganho líquido no ano.

Trabalhador com salário alto e PLR elevada

Agora considere um profissional que em 2026 receba:

- Salário mensal: R$ 25.000,00;

- PLR em parcela única: R$ 45.000,00 em março.

A parte salarial já sofre IR pela tabela mensal comum, com alíquota elevada. Vamos focar na PLR:

Enquadramento na tabela de PLR

Total anual de PLR: R$ 45.000,00.

Faixa: acima de R$ 16.380,38 → alíquota de 27,5%, parcela a deduzir de R$ 3.166,80.Cálculo do imposto sobre a PLR

Imposto = 45.000,00 × 27,5% − 3.166,80

Imposto = 12.375,00 − 3.166,80

Imposto = R$ 9.208,20Valor líquido da PLR

PLR líquida = 45.000,00 − 9.208,20 = R$ 35.791,80

A alíquota efetiva é de cerca de 20,46% (9.208,20 ÷ 45.000,00), inferior à alíquota nominal de 27,5% por causa da parcela a deduzir.

Para esse contribuinte, há mais um ponto de atenção: se a renda anual total, somando salários, PLR, aluguéis e outros rendimentos, ultrapassar R$ 600.000,00, entra em cena o IRPF Mínimo, que pode gerar imposto adicional na declaração de 2027 (ano-calendário 2026).

PLR recebida em uma ou mais parcelas: muda o IRRF?

Sim. O número de parcelas e o momento do pagamento mudam o cálculo do IRRF, porque a legislação manda recalcular o imposto a cada novo pagamento, considerando o total de PLR recebido no ano.

- Se a PLR for paga em parcela única, o imposto é calculado apenas uma vez sobre o valor total.

- Se for paga em duas parcelas no mesmo ano, o imposto da segunda parcela leva em conta a soma das duas, descontando o imposto já retido na primeira.

Além disso, a Lei nº 10.101/2000 limita a PLR a no máximo duas parcelas por ano civil, com intervalo mínimo de um trimestre civil. Se a empresa fracionar mais do que isso, o risco de descaracterização é alto.

PLR em parcela única no ano-calendário

Suponha que você receba, em 2026, apenas uma PLR de R$ 12.000,00 em novembro.

Identificação da faixa

Total anual de PLR = R$ 12.000,00.

Faixa: de 9.922,29 a 13.167,00 → alíquota de 15%, parcela a deduzir de R$ 1.360,25.Cálculo do imposto

Imposto = 12.000,00 × 15% − 1.360,25

Imposto = 1.800,00 − 1.360,25

Imposto = R$ 439,75Valor líquido

PLR líquida = 12.000,00 − 439,75 = R$ 11.560,25

Como não há outra PLR no ano, não existe recálculo posterior. O IRRF retido em novembro é definitivo para essa verba.

PLR dividida em duas ou mais parcelas no mesmo ano

Considere o exemplo de um trabalhador que recebe em 2026:

- 1ª parcela da PLR: R$ 7.000,00 em março;

- 2ª parcela da PLR: R$ 12.000,00 em setembro.

1ª parcela (março)

- Total de PLR até março: R$ 7.000,00.

- Faixa: até 8.214,40 → isento.

- Imposto na 1ª parcela: R$ 0,00.

- PLR líquida em março: R$ 7.000,00.

2ª parcela (setembro) – recálculo

Agora é preciso considerar o total de PLR no ano:

Total acumulado

7.000,00 + 12.000,00 = 19.000,00.Faixa na tabela de PLR

19.000,00 > 16.380,38 → alíquota de 27,5%, parcela a deduzir de R$ 3.166,80.Imposto total devido sobre a PLR do ano

Imposto total = 19.000,00 × 27,5% − 3.166,80

Imposto total = 5.225,00 − 3.166,80

Imposto total = R$ 2.058,20Imposto já retido na 1ª parcela

Na 1ª parcela, o imposto foi zero.Imposto a reter na 2ª parcela

Imposto na 2ª parcela = Imposto total − Imposto da 1ª

Imposto na 2ª parcela = 2.058,20 − 0,00 = R$ 2.058,20Valor líquido da 2ª parcela

PLR líquida 2ª parcela = 12.000,00 − 2.058,20 = R$ 9.941,80

A sensação de “desconto muito alto” na segunda parcela vem justamente desse recálculo, que considera o total anual de PLR. A primeira parcela pode ter sido isenta, mas a soma empurra o total para faixas superiores da tabela.

Se você quiser testar diferentes formas de fracionar a PLR (por exemplo, antecipação maior ou menor), a calculadora de PLR para simular o valor líquido permite comparar cenários rapidamente.

PLR, imposto de renda anual e ajuste na declaração

Na maior parte dos casos, o IRRF da PLR é tributação exclusiva na fonte. Isso significa que o imposto retido não entra no bolo de rendimentos tributáveis sujeitos a ajuste, nem pode ser compensado com deduções da declaração do IRPF.

Contudo, a PLR precisa ser informada na declaração anual, e as novas regras de IRPF Mínimo para alta renda podem fazer com que ela influencie o imposto final de alguns contribuintes.

Como informar a PLR no programa do IRPF

Ao preencher a declaração do IRPF referente ao ano-calendário em que você recebeu a PLR:

Obtenha o informe de rendimentos da empresa

Ele deve trazer uma linha específica para "Participação nos Lucros ou Resultados", indicando:- valor bruto da PLR;

- imposto de renda retido na fonte sobre a PLR.

Localize o campo correto no programa da Receita

A PLR é declarada em ficha própria de rendimentos sujeitos à tributação exclusiva/definitiva (não na ficha de rendimentos tributáveis recebidos de PJ).Preencha os valores exatamente como no informe

Informe o CNPJ da fonte pagadora, o valor bruto da PLR e o IRRF correspondente, se o programa exigir esse detalhamento.Não some a PLR ao salário na ficha de rendimentos tributáveis

Misturar as naturezas pode gerar erro de cálculo, divergência com o informe de rendimentos e malha fina.

O imposto retido na fonte sobre a PLR não será somado ao IRRF sobre salários para fins de restituição ou imposto a pagar, salvo efeitos indiretos em casos de IRPF Mínimo para alta renda.

Quando a PLR pode gerar restituição ou imposto a pagar

Para a maioria dos trabalhadores, a PLR não altera diretamente o saldo de restituição ou imposto a pagar, porque:

- é rendimento sujeito à tributação exclusiva;

- o imposto retido sobre ela não é ajustado na declaração.

Ainda assim, há dois pontos de atenção:

Renda anual muito alta (acima de R$ 600.000,00)

Com a Lei nº 15.270/2025, a partir do ano-calendário de 2026, quem tem renda total muito elevada está sujeito ao IRPF Mínimo. Nesse cálculo, a PLR entra na base de rendimentos considerados para verificar se o total de imposto pago no ano atingiu o patamar mínimo. Se não atingiu, o contribuinte pode ter imposto adicional a pagar, mesmo que já tenha tido bastante IRRF sobre salário e PLR.Erros de classificação ou retenção

Se a empresa reteve IR de forma incorreta (por exemplo, aplicou tabela errada ou não considerou o recálculo em duas parcelas), isso pode gerar divergências entre o que a fonte pagadora informou à Receita e o que consta na sua declaração. Nesse caso, a correção tende a ser feita primeiro via acerto com a empresa, antes de se refletir como restituição ou imposto a pagar.

Em resumo, para quem tem renda anual mais baixa ou média, a PLR tende a ser um capítulo fechado na própria fonte pagadora. Para quem está na faixa de alta renda, ela passa a ser uma peça relevante no planejamento tributário.

Como usar a calculadora de PLR da Junny para simular o valor líquido

Fazer as contas manualmente é possível, mas trabalhoso, especialmente quando há mais de uma parcela, pensão alimentícia ou variações de valor. A Calculadora de PLR 2026: IRRF e valor líquido, da Junny, aplica automaticamente a tabela exclusiva, o recálculo por ano-calendário e mostra quanto de imposto incide em cada cenário.

Isso permite comparar se vale mais a pena negociar um valor maior em uma única parcela ou dividir em duas, entender a diferença de líquido entre faixas de renda e planejar o uso do dinheiro com mais segurança.

Campos principais da calculadora e como preencher

Ao acessar a Calculadora de PLR 2026: IRRF e valor líquido, você normalmente encontrará campos como:

Ano-calendário

Selecione o ano em que a PLR será paga (por exemplo, 2026). Isso garante o uso da tabela correta.Valor da PLR – 1ª parcela

Informe o valor bruto previsto para a primeira parcela (ou o valor total, se for parcela única).Data ou mês da 1ª parcela

Serve para organizar o cálculo por ano-calendário, principalmente quando há pagamentos em anos diferentes para resultados de um mesmo exercício.Valor da PLR – 2ª parcela (se houver)

Preencha apenas se a PLR for dividida em duas parcelas no mesmo ano.Pensão alimentícia incidente sobre a PLR (se aplicável)

Caso exista decisão judicial ou escritura que vincule a pensão à PLR, informe o valor ou percentual. A calculadora considera essa dedução na base de cálculo do IR da PLR.Outras informações específicas

Alguns simuladores permitem marcar se há recebimento de PLR de mais de uma empresa no mesmo ano, o que altera o total anual de PLR e, portanto, a faixa de tributação.

Depois de preencher os campos, a calculadora exibe:

- IRRF total sobre a PLR no ano;

- IRRF em cada parcela;

- valor líquido em cada pagamento;

- alíquota efetiva de imposto na PLR.

Dicas para comparar cenários de PLR e planejar o uso do dinheiro

A calculadora é útil não só para saber quanto cai na conta, mas também para planejar. Algumas estratégias práticas:

Simule diferentes divisões de parcelas

Compare, por exemplo:- cenário A: 100% da PLR em uma parcela;

- cenário B: 40% na primeira parcela e 60% na segunda.

Veja como o recálculo muda o IR na segunda parcela e o total líquido do ano.

Avalie o impacto de um aumento de PLR na faixa de tributação

Às vezes, um aumento de R$ 2.000,00 na PLR bruta pode empurrar o total para uma faixa de alíquota maior, diminuindo um pouco o ganho líquido. A calculadora mostra se o aumento ainda compensa (na maioria dos casos, compensa, mas com alíquota efetiva maior).Planeje o uso do valor líquido

Sabendo quanto realmente vai entrar na conta, você pode decidir com mais clareza se vai:- quitar dívidas caras (cartão, cheque especial);

- montar ou reforçar reserva de emergência;

- investir em cursos, certificações ou projetos pessoais.

Compare com outras formas de remuneração

Use o resultado da PLR líquida em conjunto com conteúdos como as diferenças entre CLT e PJ no que cai líquido no bolso e o guia completo sobre 13º salário, direitos e cálculo para entender o peso da PLR no seu pacote total de remuneração.

Perguntas comuns sobre IRRF na PLR respondidas de forma simples

Muitos problemas com PLR surgem de falhas de formalização, falta de transparência da empresa e erros no cálculo do IRRF. Entender o que a lei exige e como conferir o holerite ajuda a evitar prejuízos e a cobrar correções quando necessário.

PLR paga sem acordo ou sem regra clara: e o imposto?

Quando a empresa paga valores chamando de “PLR”, mas:

- não há acordo formal com comissão de empregados ou sindicato;

- as metas não são objetivas, verificáveis ou foram definidas depois do período de apuração;

- há mais de duas parcelas no mesmo ano civil, sem respeitar o intervalo mínimo de um trimestre;

o risco é que a fiscalização (Receita Federal, fiscalização do trabalho ou Justiça do Trabalho) entenda que não se trata de PLR legítima.

As consequências possíveis são:

Reclassificação como verba salarial ou bônus comum

O pagamento passa a integrar o salário para fins de:- INSS (empregado e empregador);

- FGTS;

- reflexos em férias, 13º, aviso-prévio, horas extras etc.

Mudança na forma de tributação do IR

Em vez de usar a tabela exclusiva de PLR, o valor pode ser considerado remuneração normal, somando-se ao salário na tabela mensal de IR, o que costuma resultar em mais imposto e mais encargos.Cobrança retroativa e multas

A empresa pode ser autuada para recolher contribuições previdenciárias e tributos não pagos. Em alguns casos, isso leva a ações trabalhistas para reconhecimento dessas verbas como salariais.

Para o trabalhador, isso pode ter efeitos mistos:

- de um lado, aumenta o custo tributário;

- de outro, pode gerar aumento de base para benefícios trabalhistas e previdenciários.

Se a empresa está pagando uma suposta PLR sem acordo formal, sem metas claras ou com mais de duas parcelas no ano, é recomendável buscar orientação no sindicato ou em um advogado trabalhista, e acompanhar conteúdos especializados como o blog de direitos trabalhistas da Junny para entender os riscos e caminhos possíveis.

O que fazer se o desconto de IRRF na PLR parecer errado

Se o valor de IRRF sobre a PLR no seu holerite parecer muito alto (ou até inexistente quando você esperava desconto), siga estes passos:

Confirme o total de PLR no ano-calendário

Verifique se você recebeu outra parcela de PLR no mesmo ano. Lembre-se de que o imposto na segunda parcela é calculado sobre a soma das duas.Reaplique a tabela de PLR

Some as parcelas de PLR já pagas no ano e aplique a tabela exclusiva:- identifique a faixa;

- calcule: Imposto total = Total de PLR × Alíquota − Parcela a deduzir;

- subtraia o imposto já retido anteriormente para achar o imposto da nova parcela.

Use uma calculadora confiável

Utilize a Calculadora de PLR 2026: IRRF e valor líquido para simular exatamente o cenário de valores e datas das parcelas. Compare o resultado com o desconto que aparece no holerite.Peça esclarecimentos ao RH ou DP

Leve os cálculos impressos ou anotados e peça que o setor de Recursos Humanos ou Departamento Pessoal explique:- qual foi o total de PLR considerado;

- qual faixa da tabela usaram;

- como chegaram ao valor de IRRF retido.

Solicite correção formal se houver erro

Se ficar claro que o cálculo não seguiu a tabela de PLR ou ignorou o recálculo obrigatório, peça a correção por escrito. A empresa pode ajustar o desconto em folha ou, se já tiver recolhido o imposto a maior, avaliar procedimentos de retificação.Guarde holerites e informes de rendimentos

Esses documentos serão importantes na declaração do IR e em qualquer eventual questionamento futuro.

Ter clareza sobre como funciona o IRRF na PLR, somada ao uso de ferramentas de simulação e à leitura crítica do holerite, é o melhor caminho para garantir que o valor líquido que cai na sua conta esteja de acordo com a lei e com o que foi combinado nos acordos de participação nos lucros.